Hausfinanzierung richtig planen - inklusive Experteninterview und praxisnaher Checkliste

Eine Hausfinanzierung ist eine der wichtigsten finanziellen Entscheidungen im Leben. Wer eine Immobilienfinanzierung oder die Finanzierung eines Hauskaufs plant, sollte nicht nur auf den Zinssatz achten, sondern das Gesamtpaket betrachten: Eigenkapital, Laufzeit, Zinsbindung, Förderprogramme und Absicherung. Viele Bauherren stellen sich Fragen wie: Wo kann ich bei meiner Baufinanzierung konkret sparen? Welche Stellschrauben habe ich bei der Finanzierung meines Hauskaufes?

Und worauf kommt es wirklich an – außer dem Zinssatz?

Genau hier setzen wir bei STREIF an. Auf dieser Seite finden Sie praxisnahe Tipps, wie Sie Ihre Immobilienfinanzierung strukturieren, typische Kostenfallen vermeiden und vorhandene Sparpotenziale nutzen. Sie erfahren, welche Entscheidungen Ihre Restschuld maßgeblich beeinflussen, wie Sie durch einen gezielten Bauzinsen-Vergleich bessere Konditionen sichern und welche Förderprogramme Ihre Hausfinanzierung zusätzlich entlasten können.

So erhalten Sie eine klare Orientierung – bevor Sie sich langfristig binden.

Das wichtigste zur Hausfinanzierung auf einen Blick

Eine Hausfinanzierung ist eine Entscheidung für Jahrzehnte. Wer Bauzinsen vergleicht, Förderungen nutzt und Risiken absichert, spart langfristig mehrere zehntausend Euro.

- Bereits eine kleine Zinsdifferenz kann über 20 – 30 Jahre Laufzeit einen erheblichen Unterschied bei den Gesamtkosten Ihrer Hausfinanzierung ausmachen.

- Eine höhere Anfangstilgung kann die Restschuld nach der ersten Zinsbindung deutlich reduzieren – und damit das Risiko bei steigenden Bauzinsen senken.

- Kaufnebenkosten betragen häufig 10 – 15 % des Kaufpreises und sollten bei der Finanzierung des Hauskaufes unbedingt berücksichtigt werden.

- Förderprogramme wie KfW-Darlehen oder regionale Zuschüsse können Ihre Immobilienfinanzierung spürbar entlasten – werden jedoch oft nicht vollständig ausgeschöpft.

- Wer mindestens zwei bis drei Angebote vergleicht, verbessert in der Regel seine Verhandlungsposition und schafft Transparenz bei Zinsbindung und Konditionen.

- Angebote transparent vergleichen.

Unser Tipp: Sprechen Sie auch mit einem unabhängigen Finanzdienstleister. Diese sind darauf spezialisiert bundesweit die besten Konditionen und Möglichkeiten zu ermitteln und die für Sie beste Lösung zu finden.

Ihr Eigenheim beginnt mit der richtigen Finanzierung

Eine Baufinanzierung für Ihr Fertighaus entscheidet über Ihre finanzielle Freiheit der nächsten Jahrzehnte. Wer falsch plant, zahlt unnötig hohe Bauzinsen. Wer Angebote vergleicht und seine Immobilienfinanzierung strukturiert plant, schafft Planungssicherheit und spart langfristig.

Wenn Sie unsicher sind, wie Sie Ihre Hausfinanzierung optimal strukturieren, lassen Sie Ihre Finanzierung frühzeitig prüfen. Eine unabhängige Analyse zeigt, welche Zinsbindung, Tilgungsstrategie und Fördermöglichkeiten zu Ihrer persönlichen Situation passen.

Jetzt unverbindlich beraten lassen

Die 5 häufigsten Fehler bei der Hausfinanzierung

Viele Bauherren unterschätzen, wie stark kleine Planungsfehler die Gesamtkosten einer Hausfinanzierung beeinflussen können. Wer typische Risiken kennt und frühzeitig gegensteuert, spart bei der Immobilienfinanzierung nicht nur Geld, sondern gewinnt langfristige Planungssicherheit.

|

Typische Fehler

|

Mögliche Auswirkungen | Besser so vorgehen |

| Zu wenig Eigenkapital einplanen |

Höhere Zinsen und größere Restschuld |

Eigenkapitalquote realistisch kalkulieren und Reserve einplanen |

| Nur ein Angebot einholen |

Schlechtere Konditionen bleiben unentdeckt |

Mindestens 2 - 3 Angebote vergleichen und Bauzinsen prüfen |

| Zu kurze Zinsbindung wählen |

Risiko bei steigenden Bauzinsen |

Zinsbindung passend zur Lebensplanung festlegen |

| Förderprogramme nicht prüfen |

Verzicht auf mögliche Zuschüsse |

KfW und regionale Förderungen frühzeitig prüfen |

| Keine Absicherung berücksichtigen |

Finanzielle Risiken bei Krankheit oder Todesfall |

Risikolebensversicherung und klare Regelungen einplanen |

![]()

Experteninterview zur Hausfinanzierung mit Finanzierungsexperte Norbert Schmitt von der FIBA Immohyp

Eine Baufinanzierung ist komplex und langfristig. Wir haben mit Finanzierungsexperte Norbert Schmitt über die wichtigsten Fragen rund um Hausfinanzierung, Bauzinsen, Angebotsvergleich und Absicherung gesprochen.

„Schon 0,5 % Zinsunterschied entscheiden über mehrere zehntausend Euro Mehrkosten“, so der Experte.

Die wichtigsten Fragen im Interview

1

Was ist bei einer Baufinanzierung grundsätzlich zu beachten?

Eine Baufinanzierung ist eine langfristige Verpflichtung – meist über 20 bis 30 Jahre. Neben einem soliden Eigenkapitalanteil von mindestens 15–25 % sollten Bauherren ihre monatliche Belastung realistisch kalkulieren. Die Rate muss auch bei steigenden Lebenshaltungskosten, Elternzeit oder beruflichen Veränderungen tragbar bleiben. Oft unterschätzt werden die Kaufnebenkosten wie Grunderwerbsteuer, Notar- und Grundbuchkosten sowie Maklergebühren. Diese betragen häufig 10–15 % des Kaufpreises und sollten idealerweise aus Eigenkapital finanziert werden. Bei einem Fertighausneubau fallen diese Nebenkosten nur vom Grundstückspreis an. Beim Kauf einer Bestandsimmobilie fallen die Nebenkosten vom kompletten Objekt, Grundstück und Haus, an.

2

Welche Finanzierungsformen gibt es?

Die klassische Form der Immobilienfinanzierung ist das Annuitätendarlehen mit gleichbleibender monatlicher Rate. Die Zinsbindung beträgt meist 10,15 oder 20 Jahre.

Darlehen können auch vereinbart werden als:

- Volltilgerdarlehen

- Variables Darlehen

- Bauspar-Kombinationen

- Förderdarlehen, z. B. über die KfW

Gerade KfW-Förderprogramme spielen bei energieeffizientem Bauen eine wichtige Rolle.

3

Wie findet man die besten Finanzierungsangebote?

Wer sich günstige Konditionen sichern möchte, sollte nicht nur auf die Hausbank setzen. Ein Vergleich verschiedener Anbieter erhöht die Chance auf bessere Zinssätze deutlich. Mindestens zwei bis drei Angebote sollten eingeholt werden, um Unterschiede bei effektivem Jahreszins, Zinsbindung und Sondertilgungen realistisch bewerten zu können.

4

Welche Kennzahlen sind beim Vergleich entscheidend?

Entscheidend ist nicht nur der Zinssatz, sondern auch:

- Tilgungssatz

- Tilgungssatzwechsel

- Dauer der Zinsbindung

- Restschuld

- Sondertilgungsrechte

- Bereitstellungszinsen

Eine längere Zinsbindung bietet insbesondere bei steigenden Bauzinsen Planungssicherheit.

5

Welche Förderungen gibt es?

Neben klassischen Bankdarlehen sind staatliche Förderprogramme wichtig – insbesondere die KfW für energieeffiziente Neubauten.

Zusätzlich können regionale Programme oder Zuschüsse für erneuerbare Energien sinnvoll sein. Fördermittel sollten immer vor Vertragsabschluss geprüft werden.

6

Was sollten unverheiratete Paare beachten?

Unverheiratete Partner genießen keinen automatischen gesetzlichen Schutz. Stehen beide im Grundbuch, sind sie Miteigentümer – unabhängig davon, wer die Kreditrate zahlt.

Bei Trennung bleiben beide gegenüber der Bank voll haftbar. Auch im Todesfall erbt der Partner nicht automatisch. Daher sind klare vertragliche Regelungen und gegebenenfalls eine Risikolebensversicherung empfehlenswert. Zusätzlich sollte mit dem Notar über die Regelung bei Trennung oder Tod gesprochen werden.

7

Woran erkennt man ein gutes Finanzierungsangebot?

Ein gutes Angebot zeichnet sich nicht nur durch niedrige Zinsen aus. Wichtig sind transparente Vertragsbedingungen, flexible Sondertilgungen, realistische Monatsraten und eine passende Zinsbindung.

Vor der Unterschrift sollte das Angebot idealerweise unabhängig geprüft werden.

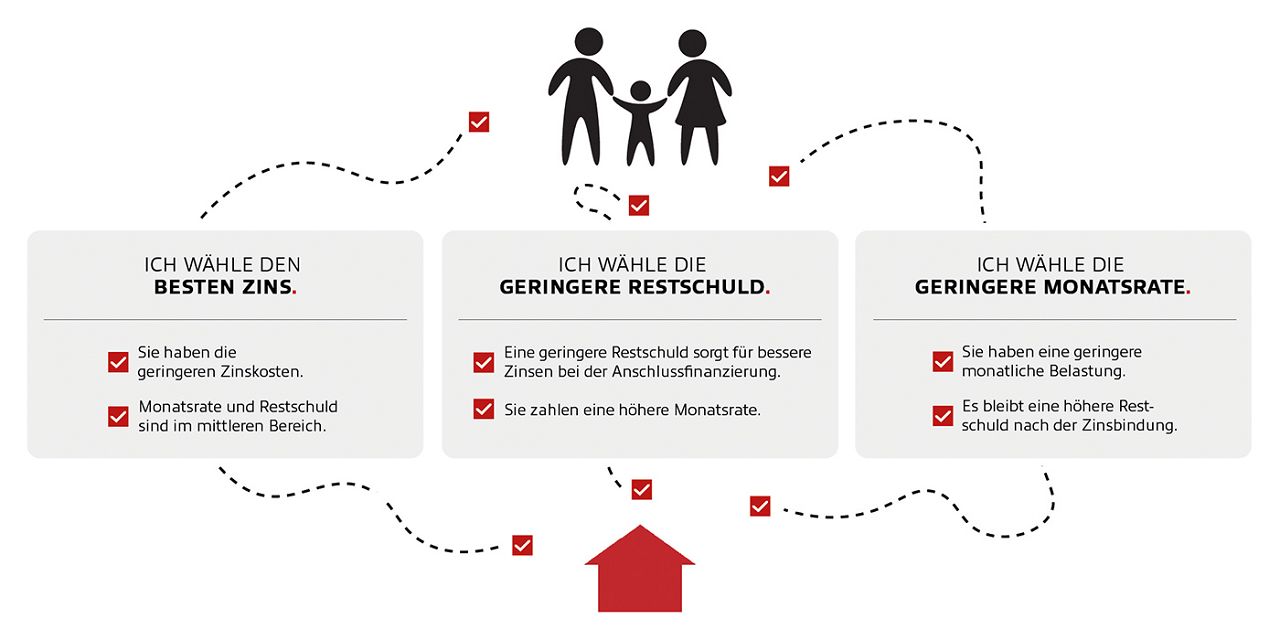

Beispiel: Welche Zinsbindung passt zu Ihrer Hausfinanzierung?

Schon die Entscheidung zwischen 5, 10 oder 15 Jahren Zinsbindung kann die Entwicklung Ihrer Restschuld und die spätere Anschlussfinanzierung maßgeblich beeinflussen. Bei steigenden Bauzinsen kann eine kurze Zinsbindung zu höheren Monatsraten führen.

Eine längere Bindung schafft dagegen Planungssicherheit – oft zu leicht höheren Konditionen zu Beginn.

Entscheidend ist daher nicht nur der aktuelle Zinssatz, sondern die langfristige Strategie Ihrer Hausfinanzierung.

Wichtiger Hinweis bei langer Zinsbindung:

Bei einer Zinsbindung von mehr als 10 Jahren haben Darlehensnehmer in der Regel ein gesetzliches Kündigungsrecht nach § 489 BGB. Das bedeutet: Auch wenn ursprünglich eine längere Zinsbindung vereinbart wurde, kann das Darlehen nach Ablauf von 10 Jahren unter bestimmten Voraussetzungen gekündigt, vollständig zurückgezahlt oder durch eine neue Finanzierung abgelöst werden. Das kann besonders interessant sein, wenn das Zinsniveau später sinkt.

| Zinsbindung | Was bedeutet das für Sie? | Typische Überlegung |

| 5 Jahre | Kürzere Zinssicherheit, frühere Abschlussfinanzierung |

Interessant bei fallenden Zinsen oder hoher Flexiblität |

| 10 Jahre | Ausgewogene Planungssicherheit | Häufig gewählte Standardlösung |

| 15 Jahre oder länger | Langfristige Zinssicherheit | Sinnvoll bei steigende Bauzinsen oder Sicherheitsbedürfnis |

Beispiel bei verschiedenen Zinssätzen:

| Zinssatz 3,5 % | Zinssatz 3,8 % | |

| Darlehenssumme | 380.000 € | 380.000 € |

| Monatliche Rate | 1.425 € | 1.500 € |

| Zinsbindung | 10 Jahre | 10 Jahre |

| Restschuld nach 10 Jahren | 334.579,64 € | 333.859,36 € |

| Zinskosten | 125.579,64 € | 136.259,36 € |

Hinweis:

Der Unterschied zwischen verschiedenen Zinssätzen wird noch deutlicher, wenn die monatliche Rate gleich bleibt. Bei einem niedrigeren Zinssatz fließt automatischein größerer Anteil der Rate in die Tilung. Dadurch reduziert sich die Restschuld deutlich schneller - und die Zinskosten sinken zusätzlich.

So profitieren Sie von einer Finanzierungsanalyse

Eine professionelle Analyse Ihrer Hausfinanzierung schafft Klarheit, Sicherheit und langfristige Kostenvorteile. Gerade bei schwankenden Bauzinsen und komplexen Finanzierungsmodellen ist es entscheidend, nicht nur einzelne Zinssätze zu vergleichen, sondern die gesamte Immobilienfinanzierung strategisch zu strukturieren.

Unsere unabhängige Finanzierungsanalyse unterstützt Sie dabei, Ihre Finanzierung für den Hauskauf auf ein solides Fundament zu stellen und typische Fehler bei der Baufinanzierung zu vermeiden.

Sie profitieren von:

- Vergleich von über 800 Finanzierungspartnern – für einen echten Bauzinsen Vergleich und transparente Konditionen

- Prüfung staatlicher Förderprogramme, z. B. KfW-Förderungen oder regionale Zuschüsse

- Individueller Tilgungsstrategie, abgestimmt auf Einkommen, Eigenkapital und Lebensplanung

- Optimierung der Zinsbindung, um Planungssicherheit bei Ihrer Hausfinanzierung zu gewährleisten

- Rechtssicheren Lösungen für unverheiratete Paare, damit Eigentums- und Kreditverhältnisse klar geregelt sind

Statt nur ein einzelnes Angebot zu prüfen, erhalten Sie eine fundierte Entscheidungsgrundlage für Ihre Baufinanzierung – transparent, strukturiert und auf Ihre persönliche Situation zugeschnitten.

Jetzt Baufinanzierung optimal aufstellen

Eine Hausfinanzierung ist eine Entscheidung für Jahrzehnte. Wer Bauzinsen vergleicht, Förderungen nutzt und Risiken absichert, spart langfristig mehrere zehntausend Euro.

- Kostenfreie Erstberatung sichern

- Individuelle Finanzierungsanalyse erhalten

- Fördermöglichkeiten prüfen lassen

- Angebote transparent vergleichen

Lassen Sie Ihre Baufinanzierung jetzt professionell prüfen – unverbindlich und kostenlos.

Die große Baufinanzierungs-Checkliste 2026

1

Finanzielle Vorbereitung

- Eigenkapitalquote realistisch berechnen 15 - 25 %

- Kaufnebenkosten vollständig einplanen

- Monatliche Maximalrate festlegen

- Haushaltsrechnung erstellen

- Notfallreserve berücksichtigen

Gerade bei steigenden Bauzinsen ist eine solide Eigenkapitalbasis ein entscheidender Vorteil für eine stabile Hausfinanzierung.

2

Unterlagen für die Finanzierung Hauskauf

Für eine fundierte Prüfung Ihrer Baufinanzierung sollten folgende Unterlagen vorbereitet werden:

- Einkommensnachweise

- Übersicht über Eigenkapital

- Bestehende Kredite und Verpflichtungen

- Kauf- oder Baukostenaufstellung

- Aktuelle SCHUFA-Auskunft (nicht zwingend notwendig)

- Hausentwurf mit Flächenangaben

Je vollständiger Ihre Angaben sind, desto präziser lässt sich Ihre Immobilienfinanzierung kalkulieren.

3

Angebote vergleichen & Bauzinsen prüfen

- Mindestens zwei bis drei Angebote einholen

- Effektiven Jahreszins vergleichen

- Zinsbindung analysieren

- Sondertilgungsrechte prüfen

- Restschuld am Ende der Zinsbindung berechnen

Ein strukturierter Bauzinsen Vergleich ist entscheidend, um die optimale Hausfinanzierung zu sichern.

4

Förderprogramme berücksichtigen

- KfW-Förderungen prüfen

- Regionale Zuschüsse recherchieren

- Energieeffizienz-Vorgaben berücksichtigen

- Wohn-Riester oder weitere Fördermodelle prüfen

Staatliche Programme können die Gesamtkosten Ihrer Finanzierung erheblich reduzieren.

5

Risiken absichern

- Risikolebensversicherung prüfen

- Absicherung bei Berufsunfähigkeit berücksichtigen

- Regelungen bei Trennung oder Todesfall festlegen

- Eigentumsverhältnisse klar definieren

Insbesondere bei einer Baufinanzierung für unverheiratete Paare sollten rechtliche und finanzielle Rahmenbedingungen frühzeitig geklärt werden.

Fazit - So wird die Hausfinanzierung langfristig sicher

Eine durchdachte Hausfinanzierung entsteht nicht zufällig, sondern durch klare Struktur, Transparenz und eine realistische Einschätzung der eigenen finanziellen Möglichkeiten. Wer frühzeitig plant, Angebote sorgfältig prüft und Risiken bewusst berücksichtigt, schafft eine stabile Grundlage für die kommenden Jahrzehnte. Gerade bei langfristigen Entscheidungen wie einer Baufinanzierung zahlt sich strategisches Vorgehen aus. Eine klare Planung, passende Rahmenbedingungen und eine solide Absicherung sorgen dafür, dass Ihre Immobilienfinanzierung auch bei veränderten Lebensumständen tragfähig bleibt.

Zukunftssicher wohnen im Qualitätshaus von STREIF

Verlässlichkeit, modernes Design und ein überzeugendes Preis-Leistungs-Verhältnis: STREIF zählt zu den führenden Fertighausherstellern in Deutschland. Unsere vielfach ausgezeichneten Häuser verbinden höchste Bauqualität mit nachhaltigen Materialien und umfassendem Kundenservice - für ein Zuhause, das Generationen begeistert.

Sie fragen

1. Wie viele Angebote sollte ich für eine Hausfinanzierung vergleichen?

2. Wie funktioniert eine Baufinanzierung?

3. Welche Bank ist für meine Baufinanzierung die richtige?

4. Wie lange dauert eine Hausfinanzierung?

5. Was ist wichtiger: Sollzins oder effektiver Jahreszins?

6. Welche Zinsbindung ist sinnvoll?

7. Wann beginnt die Finanzierung beim Hausbau?

Eine gute Entscheidung beginnt mit einer ausführlichen Beratung

Unsere regionalen STREIF-Bauberatungen informieren Sie gerne in einer ausführlichen, kostenfreien Bedarfsanalyse. Hier werden Ihre Wünsche und Anforderungen exakt ermittelt, damit alle für Sie wichtigen Parameter und Fakten feststehen. Sie erhalten daraufhin ein ausführliches Angebot, Grundrissentwürfe sowie eine Bau- und Leistungsbeschreibung. Das bietet Ihnen eine solide Basis für eine gute Entscheidung.